よくあるご質問

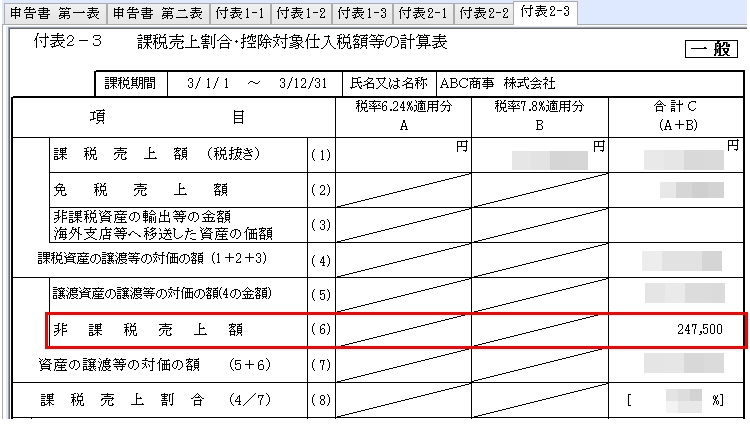

Q消費税申告書「付表2-3」(6)の非課税売上額が合わない

Aこの質問に対する回答

消費税申告書「付表2-3」(6)の非課税売上額には、課税売上割合に含まれる税区分「有価証券売上」と「有価証券売上変換等」の5%も含まれます。各税区分で発生している金額を確認してください。

【確認方法】

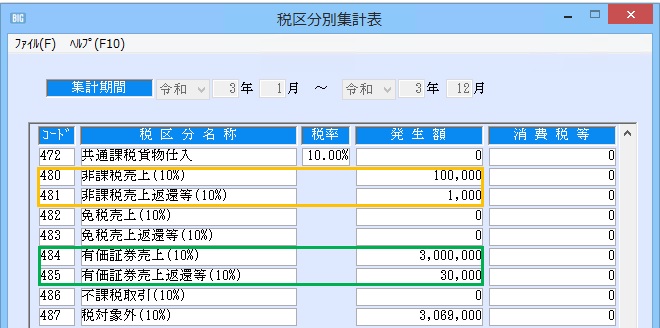

① [消費税処理] → [税区分別集計表]を開きます。

②「集計期間」を入力後、「モニタ」をクリックし、該当する税区分の発生額を確認します。

※例:税区分コード400番台(10%)を確認

③ 「付表2-3」(6)の非課税売上額の計算式

A:「480:非課税売上」ー「481:非課税売上返還等」=100,000-1,000=99,000

B:(「484:有価証券売上」ー「485:有価証券売上返還等」)x5%=(3,000,000-30,000)x 0.05=148,500

C:A+B=99,000+148,500=247,500

※ 税区分コード100番台(3%)、200番台(5%)、300番台(旧8%)、500番台(軽8%)に発生額がある場合は、同様の計算式で求められた金額が含まれます。

④ [消費税処理] → [消費税申告資料作成]を開きます。

⑤「対象期間」等を選択後、「集計」をクリックします。

⑥ 集計結果の表示後、「計算」をクリックし、「付表2-3」(6)の非課税売上額を確認します。

消費税区分の詳細は、簡易マニュアルの『消費税区分一覧表』を参照ください。

※閲覧には、会員証に記載の「ユーザー名」と「パスワード」が必要です。予めご用意ください。

ID #13033

最終更新: