【更新】令和2年分 年末調整 税制改正メンテナンスのお知らせ

税制改正に伴い、以下の内容でメンテナンスを実施いたします。

イリイの保守サービス、『 ICS会 』 会員様には無償でメンテナンスプログラムをご提供します。

是非この機会に、ICS会への加入をご検討ください。

対象のお客様

BIG給与計算Neo標準版をご利用のお客様

※カスタマイズでご利用のお客様は、各拠点までお問い合わせください。

プログラムご提供方法 および 開始時期

1.ICS会員様専用ダウンロードサイト:令和2年11月16日(月)9:00~ダウンロード可能

2.メンテナンスプログラム送付 :令和2年11月23日(月)より順次発送

令和2年分の年末調整では、改正内容や方法等が大きく変わります。

年末調整処理を円滑に行う為に、国税庁ホームページから

改正内容や方法等について事前確認をお願いします。

令和2年 年末調整の変更点と主なメンテナンス内容

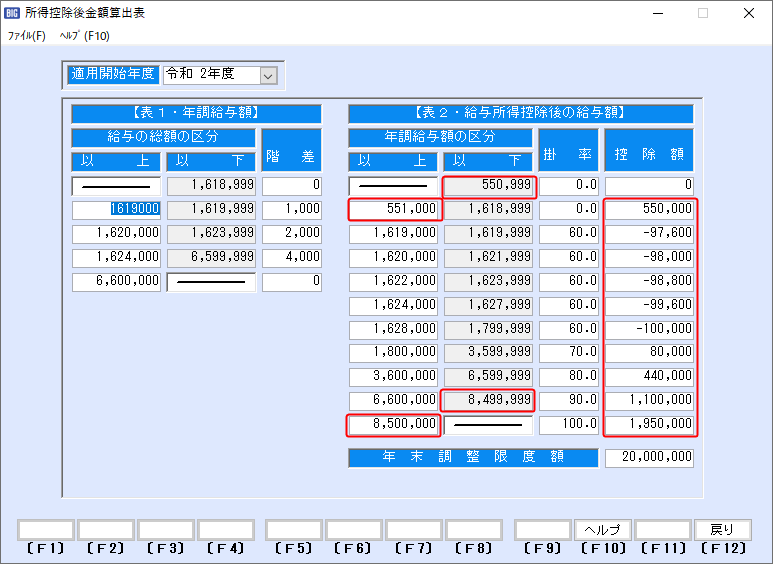

給与所得控除と基礎控除の見直し

■給与所得控除

令和2年分以後の所得税について、給与所得控除額が一律10万円引き下げられたほか、給与所得控除の上限額が適用される給与等の収入金額が850万円、その上限額が195万円にそれぞれ引き下げられました。

給与所得控除額の変更については、国税庁のホームページをご参照ください。

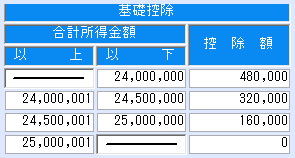

■基礎控除

2019年までは、基礎控除には適用条件がなく、一律で38万円でした。

しかし2020年からは適用要件が設けられ、合計所得金額2400万円以上の高額所得者は基礎控除を減額され、合計所得金額2500万円超の場合は基礎控除ゼロとなります。

合計所得金額2400万円以下の場合は、一律10万円増額となります。

控除額が増えれば、減税になります。

| 合計所得金額 | 基礎控除額 | ||||||||||||

| ~2019年 | 2020年以降 | ||||||||||||

| 2,400万円以下 | 38万円 | 48万円 | |||||||||||

| 2,400万円超 ~ 2,450万円以下 | 32万円 | ||||||||||||

| 2,450万円超 ~ 2,500万円以下 | 16万円 | ||||||||||||

| 2,500万円超 | 0円 | ||||||||||||

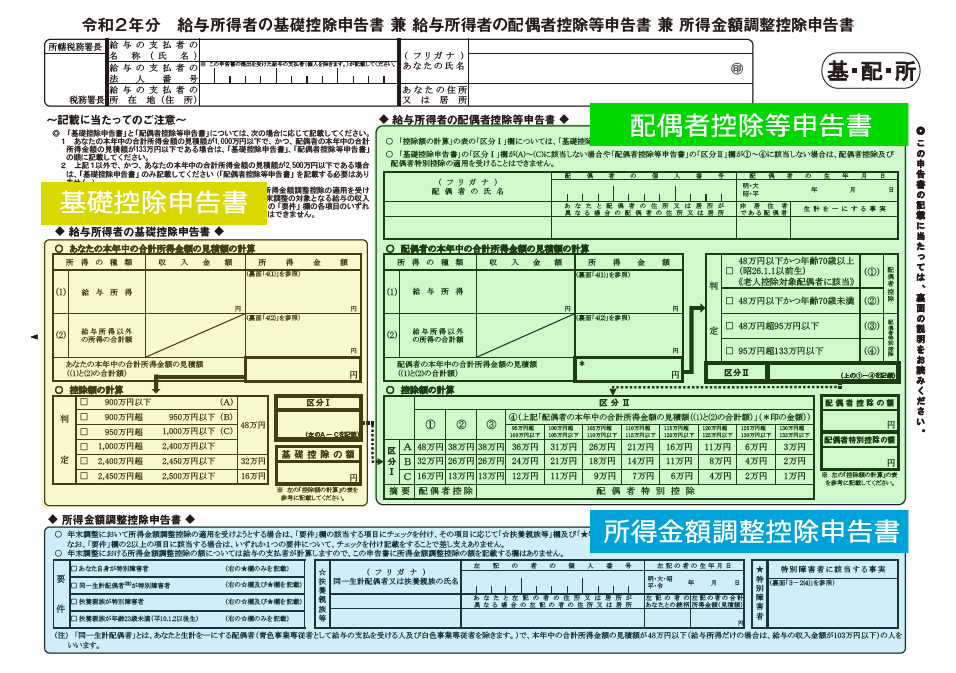

基礎控除・配偶者控除等・所得金額調整控除の申告書一体化

今回の改正により、年末調整の書類の様式が大きく変更されます。

基礎控除・配偶者控除等・所得金額調整控除の3つの控除を計算する申告書が一体化し、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」が新設されます。

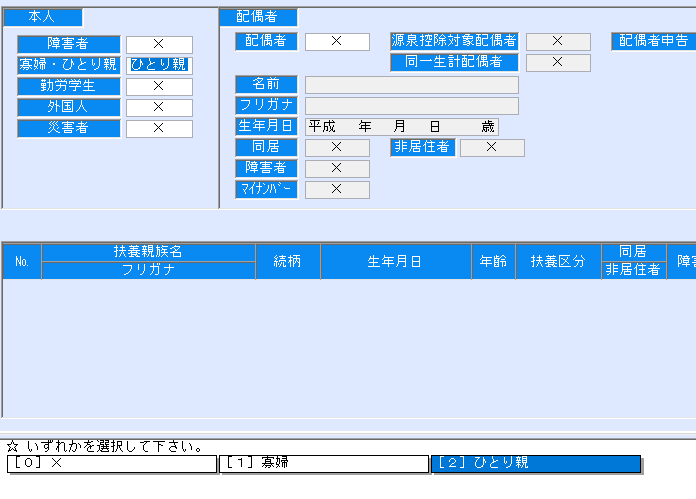

『寡婦控除』の見直しと『ひとり親控除』の新設

これまでの「寡婦」「寡夫」「特別の寡婦」の各控除について見直しされ、令和2年度からは「寡婦控除」「ひとり親控除」の2種類の控除が適用されます。

『寡婦控除』の見直しと『ひとり親控除』の新設については、国税庁のホームページをご参照ください。

所得金額調整控除の創設(新規)

所得金額調整控除には以下の2つがあり、いずれも給与所得の金額から一定の金額を控除する制度です。

①子ども・特別障がい者等を有する者等の所得金額調整控除

②給与所得と年金所得の双方を有する者に対する所得金額調整控除 *注

<①子ども・特別障がい者等を有する者等の所得金額調整控除>

その年の給与等の収入金額が850 万円を超える居住者で、次に掲げる者の総所得金額を計算する場合には、

給与等の収入金額(注)から850 万円を控除した金額の10%に相当する金額が、給与所得の金額から控除されることとなります。

-

・本人が特別障がい者に該当する者

・年齢23 歳未満の扶養親族を有する者

・特別障がい者である同一生計配偶者を有する者

・特別障がい者である扶養親族を有する者

※年収1,000万円を超える場合は、「給与等の収入金額(年収)」は一律1,000万円で計算します。

所得金額調整控除額の速算表

| 給与等の収入金額 | 所得金額調整控除額 |

|---|---|

| 850万円超 ~ 1千万円以下 | (給与の収入金額-850万円)×10% |

| 1千万円超 | 15万円 |

<②給与所得と年金所得の双方を有する者に対する所得金額調整控除>

その年の給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額がある居住者で、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額が10 万円を超える者の総所得金額を計算する場合には、給与所得控除後の給与等の金額(注1)及び公的年金等に係る雑所得の金額(注2)の合計額から10 万円を控除した残額が、給与所得の金額(注3)から控除されることとなります。

(注1)その給与所得控除後の給与等の金額が10 万円を超える場合には、10 万円

(注2)その公的年金等に係る雑所得の金額が10 万円を超える場合には、10 万円

(注3)上記①の所得金額調整控除の適用がある場合には、その適用後の金額

*注 ②給与所得と年金所得の双方を有する者に対する所得金額調整控除に関しましては、BIG給与計算Neoでは年金所得に関わる控除は計算されませんので、確定申告による適用を受ける必要があります。

関連帳票の様式変更に伴う新レイアウト対応

令和2年分の給与所得の源泉徴収票については、所得金額調整控除の創設、基礎控除の見直し、未婚のひとり親への対応及び寡婦控除の見直し等により、項目名・記載内容が変更されます。

詳細は、令和2年分 給与所得の源泉徴収票の記載の仕方 をご参照ください。

「年末調整控除申告書作成用ソフトウェア」からのエクスポートデータに対応

年末調整の際に必要となる各種申告書を作成することができる、国税庁提供の「年末調整控除証明書作成用ソフトウェア(年調ソフト)」のエクスポートデータ(年末調整申告書XMLデータ)に対応します。

「年末調整控除証明書作成用ソフトウェア(年調ソフト)」については、年末調整手続の電子化に向けた取組について(令和2年分以降)をご参照ください。

※ 12月1日に最新版 V1.36.001.000をリリースしました。

法定調書の電子的提出義務の対象枚数引き下げ

2021年1月から、源泉徴収票・支払調書などの法定調書の前々年の提出枚数が枚数の基準が1,000枚以上と定められていた電子的提出義務(e-Tax、光ディスク))について、2021年以降は100枚に引き下げられます。

例えば、令和元年に提出(※)した「給与所得の源泉徴収票」の枚数が「100枚以上」であった場合には、令和3年1月に提出する「給与所得の源泉徴収票」はe-Tax又は光ディスク等により提出する必要があります。

※「平成31年1月から令和元年12月に提出したもの」

提出義務の判定は支払調書の種類ごとに行います。

源泉徴収票の提出が100枚で支払調書は50 枚だった場合は、源泉徴収票のみ提出義務が発生します。

BIG給与計算Neoからは、法定調書作成「年調・法定調書の達人」および 電子申告データ作成・送信・受信確認「電子申告の達人」に年末調整の結果をエクスポートすることでe-Tax又は光ディスク等により提出が可能となります。

ご注意

e-Taxには、専用ソフトのご導入が必要となります。

◆e-Tax対応システム [開発元]株式会社NTTデータ

法定調書作成:年調・法定調書の達人

電子申告データ作成・送信・受信確認:電子申告の達人

購入に関するお問合せは、「お問い合わせ」よりお願いします。

※担当拠点の営業部門より回答させて頂きます。土・日・祝日に頂いたお問い合わせは休み明けの対応となりますので予めご了承ください。