よくあるご質問

Q【BIG給与計算Neo】住宅借入金等特別控除の入力方法

Aこの質問に対する回答

住宅借入金等特別控除(いわゆる住宅ローン控除)を受けている場合は、「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」や「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」をもとに、必要な情報を入力してください。

※ 源泉徴収票への可能額等の印字内容については、<FAQ>『【BIG給与計算Neo】源泉徴収票の「住宅借入金等特別控除可能額」の印字内容』を参照ください。

■ 入力手順

- [年次処理] → [年末調整データ登録]を開きます。

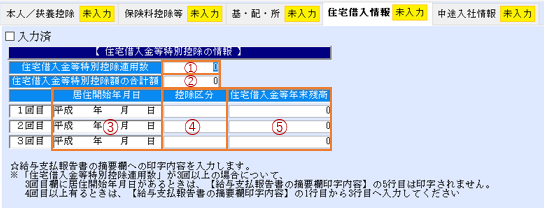

- 「住宅借入情報」タブを選択します。

- 住宅借入金等特別控除に関する情報を、申告書や証明書をもとに入力してください。

■ 入力項目の詳細

項目

| 項目 | 説明 | |||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ① | 住宅借入金等特別控除適用数 | 年末調整時に「住宅借入金等特別控除」の適用がある場合は、控除の適用回数を入力します。

<入力例> ② 新築住居に居住開始後、増改築を行い、新築分とは別に「住宅借入金等特別控除」を受けている場合、住宅借入金等特別控除適用数は「2」となります。 |

||||||||||||||||||||||||||||||||||||

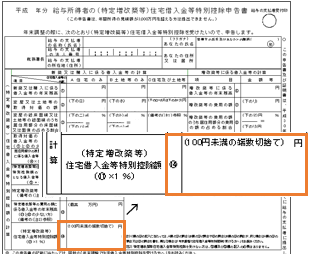

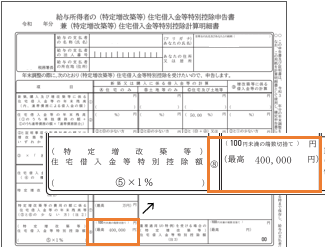

| ② | 住宅借入金等特別控除額の合計額 | 「住宅借入金等特別控除申告書」に記載されている「住宅借入金等特別控除額」を入力します。

※ 控除の適用回数が「2回以上」の場合は、各回の控除額を合計した金額を入力してください。

★ 項目番号「⑭」の場合

★ 項目番号「⑧」の場合

|

||||||||||||||||||||||||||||||||||||

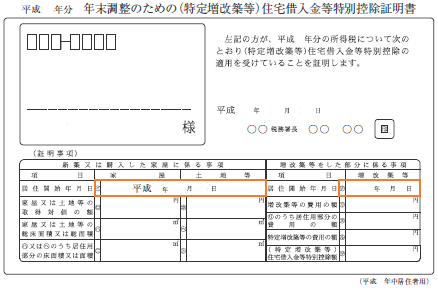

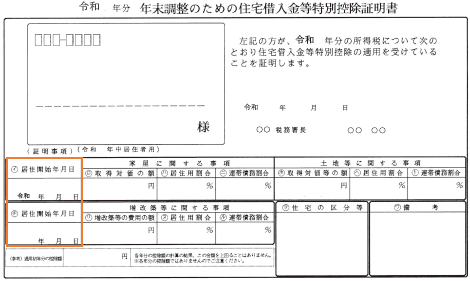

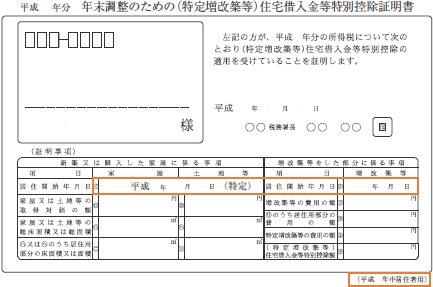

| ③ | 居住開始年月日 | 「住宅借入金等特別控除申告書」の下部にある住宅借入金等特別控除証明書の「住居開始年月日(㋑欄・㋠欄)」に表示されている日付を入力します。

※ 表示されている場所は、申告書の書式によって異なりますのでご注意ください。

★平成31年以前の場合

★令和2年以降の場合

|

||||||||||||||||||||||||||||||||||||

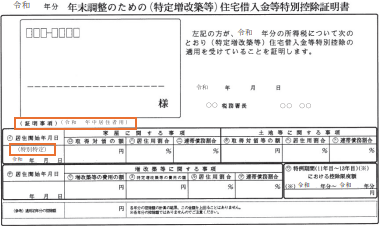

| ④ | 控除区分 | 適用を受けている「(特定増改築等)住宅借入金等特別控除」の控除区分を選択します。控除区分は、年末調整のための「(特定増改築等)住宅借入金等特別控除証明書」に表示されています。

詳細については、国税庁が公開している「給与所得の源泉徴収票等の法定調書の作成と提出の手引」を参照ください。 ※ 表示されている場所は、申告書の書式によって異なりますのでご注意ください。

★ 欄外の右下に表示の場合

★ (証明事項)の右に表示の場合①

★ (証明事項)の右に表示の場合②

下の表をもとに、選択する区分を確認してください。

なお、居住開始年月日に応じた特例取得等の表示がされている場合は、それぞれに、「(特)」「(特特)」「(特特特)」が付くものを選択してください。 ※ 居住開始が令和5年1月1日以後の場合は、「(特)」「(特特)」「(特特特)」の区分は対象となりませんので併記は不要です。控除証明書への表示もありませんのでご注意ください。

|

||||||||||||||||||||||||||||||||||||

| ⑤ | 住宅借入金等年末残高 | 金融機関が発行している「住宅取得資金に係る借入金の年末残高等証明書」の「(住宅借入金等の金額)年末残高」や、「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の住宅借入金等特別控除区分に応じた④または⑤の年末残高欄に記載された金額を入力してください。

「住宅のみ」「土地等のみ」の両方が記載されている場合は、両方の年末残高を足した合計額を入力します。 詳細については、国税庁が公開している「給与所得の源泉徴収票等の法定調書の作成と提出の手引」を参照ください。 |

ID #11140

最終更新:

投稿タグ

関連記事

- Q【スマカル給与】年末調整データの登録中に扶養親族の修正はできますか?

- Q【スマカル給与】年末調整計算後に年末調整データの修正はできますか?

- Q【スマカル給与】年末調整時期の確認方法は?

- Q【BIG給与計算Neo】源泉徴収票の「住宅借入金等特別控除可能額」の印字内容

- Q12月給与で年末調整の過不足額を精算する方法

- Q12月賞与で年末調整の過不足額を精算する方法

- Q年末調整の過不足額を12月給与・賞与とは別に精算する方法

- Q【BIG給与計算Neo】「特定親族」「特定扶養親族」の設定方法について

- Q【BIG給与計算Neo】源泉徴収票に印字される扶養親族・障害者の内訳について

- Q【BIG給与計算Neo】令和7年分 年末調整対応バージョンをインストールする前に、年末調整のデータ登録を行って問題ありませんか?

- Q年末調整明細表の「※」印について

- Q【BIG給与計算Neo】「寡婦」・「ひとり親」の設定方法について

- Q【BIG給与計算Neo】中途入社社員の前職情報を登録したい

- Q年末調整データ登録画面の「(1)給与所得の収入金額」に前職の「中途 収入」は含まれますか?

- Q【BIG給与計算Neo】扶養親族の登録について

- Q【BIG給与計算Neo】「老親等」の設定方法について

- Q【BIG給与計算Neo】「特別徴収対象者」を「普通徴収対象者(退職者を除く)」へ変更したい場合について

- Q人事マスタの「配偶者申告」とは?

- Q【BIG給与計算Neo】令和7年分の年末調整の流れ・操作手順

- Q【BIG給与計算Neo】給与支払報告書(総括表)の市区町村ごとの人数や受給者総人員(報告人員)が合わない場合

- Q【BIG給与計算Neo】源泉徴収票の印字内容

- Q【BIG給与計算Neo】年末調整データ登録における「国民健康保険料」「国民年金保険料」の入力方法

- Q【BIG給与計算Neo】令和7年 年末調整明細表の各項目の説明

- Q【BIG給与計算Neo】年末調整データ登録画面の「(1)給与所得 収入金額」はどのように算出されていますか?

- Q【BIG給与計算Neo】「生命保険料控除」や「地震保険料」の入力欄が足りない場合の対応について

- Q【BIG給与計算Neo】収入金額850万円超で「所得金額調整控除申告書」提出ありの場合の所得金額算出方法

- Q【BIG給与計算Neo】令和7年 賃金台帳の年末調整計算結果欄の各項目の見方

- Q源泉徴収票(A4・2面)印刷時に左側のみ印字される場合の対応

- Q【BIG給与計算Neo】令和7年分 扶養親族等の対象年齢、生年月日について

- Q年末調整データ登録画面の「調整額」項目について

- Q年末調整の計算後に賃金台帳を直接変更する方法

- Q【BIG給与計算Neo】法定調書合計表(転記資料)の印字内容

- Q【BIG給与計算Neo】法定調書合計表(転記資料)の「参考:前社分」が正しく反映されない場合の確認事項

- Q休職中の社員も年末調整できますか?(最後給与の場合)

- Q総支給額2,000万円を超える場合、「年調計算なし」に設定しておく必要はありますか?

- Q年末調整データ登録の社員一覧に表示されない社員がいます。どうしてですか?